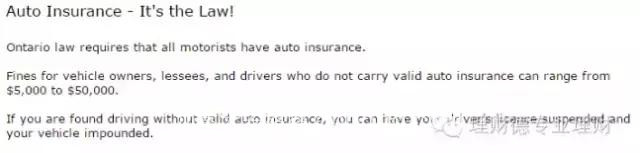

作者:Richard刘,移民帮专家,加拿大高级财务顾问。本文版权归移民帮和Richard刘所有,未经授权禁止转载。 没错,这是一篇理财主题的文章,而且还挺专业的,它并不是真的在描述一种行为艺术。“裸奔”在这里其实是一种比喻,形容的是一种经济上缺乏保护和应急方案的状态。每一位读者都可以在之后的阅读中慢慢体会这种“裸奔”的状态,并在自己的脑海中勾画出自己“裸奔”的样子。理解了“裸奔”的定义,“穿着皇帝的新装裸奔”就不难理解了。这形容的是你以为你的经济上有保护(穿着衣服)了,实际上却与“裸奔”无异的一种状态。 在我们生活当中,“裸奔”现象层出不穷,涵盖了个人理财的方方面面。今天我们就来研究其中一个覆盖面非常广的内容:汽车保险。 何谓“直接裸奔”? 那就是没有汽车保险就上路了。加拿大法律是要求所有司机都必须有汽车保险的,没有保险就上路本身就是违法行为,被警察发现了后果很严重的,直接罚款$5,000-$50,000不等。

有人会说:“我小心开车,不超速,不挑衅,不就没有警察会把我拦下来,不就不会发现我没保险了嘛?”别忘了,事故往往是双向的,再小心的司机也有可能被别人撞,到时候警察一来,一查,到是发现你没有保险违法了,冤不冤?无论如何,被警察发现没有保险而罚款,这只是“直接裸奔”代价的初级阶段,这种代价相较于后面的状况,不值一提。 “直接裸奔”代价的高级阶段,源自于事故。其实在所有的事故里面,最最幸运的,应该就是自己被撞了(听起来是不是有点讽刺)。原因很简单,被撞好歹是拿钱,不是赔钱。在加拿大,如果是撞了别人,那后果可是相当严重的。举一个我身边真实发生的例子吧: 有位阿姨开车的时候不小心撞了一个律师,人没死,但脑壳儿撞开了,可能会在病床上躺很久很久。这里相较于律师损失的收入,医药费恐怕都是小头,因为这个律师有可能会失去未来几十年的工作能力,而他的预计收入是$20万一年。最终判罚的赔偿大约为$3,000,000,而这个赔偿,全部都由司机出。 也许有人会说“我小心点开车,就不会撞人了。”请听我把故事讲完。其实这次事故这位律师责任很大,因为他当时正在一边打电话,一边闯红灯横穿马路。可是无奈他是行人啊,行人是大爷啊。别告诉我你们在多伦多开车没有遇见下图这样的路人。

试想一下你好好地在路上开着车,吃着火锅唱着歌,谁曾想斜刺里杀出一人,身形鬼魅步伐飘逸,不待你做出反应转眼间已经躺在了你的车轮下,然后警察告诉你,你全责,你下半生所有的收入都要用来供养这个人。绝望不?委屈不?

还有比这律师的例子更惨的,比如说,撞到了小朋友。小朋友可以玩溜冰鞋、在家里前院打篮球、打棒球,总之他们有一千个理由会突然出现在你的世界里,带给你惊喜,没有一点点防备,也没有一丝顾虑。而撞到小朋友的代价,更不是任何一个普通人可以承担的。 如果以上这些不可控突发事件,有人还认为绝对不可能发生在自己身上的话,请看下面这张图:

很熟悉是不是?这是每天都发生在多伦多的事情:堵车。有多少人在自己辛苦地上了一天班以后,还不得不在路上狂堵几十分钟。弱弱地问一句,工作了8、9个小时以后,在路上堵车,困吗?困就对了,这时候最大的风险,也是绝大多数司机根本无法回避的风险,就是疲劳驾驶。 我身边一年之内就有两位朋友,因为疲劳驾驶把车彻底撞到废车场去了(其中一位还真在“裸奔”)。如前面所说,撞坏自己的车子还真是小事,万一是追尾,那可是全责。而万一此时前面的车子里,碰巧坐着一位律师、或者一个小朋友…… 其实无论我如何举例子,总有人依旧会抱有侥幸心理,以及对自己实力和运气的迷之自信,不愿意购买汽车保险,而是选择了“裸奔”。他们想着,平时小心点开车,自己不惹事,车子坏了自己修就好。也有人告诉过我,“要不是政府逼我买,我才不会买汽车保险呢。每个月两三百块钱,出事还得涨保费,我还不如自己修呢。” 其实汽车保险最大的作用,就是在司机“闯祸”的时候帮司机赔钱,赔司机根本赔不起的钱。无论发生这种事故的概率有多低,当它发生的时候,就是100%,而肇事者的一生,就有可能因此而被彻底毁掉。再说了,正是因为这种事件发生的概率小,几百万的保额才只需要交几百块钱的保费。如果每个人开车都必然出事,保费还能这么低么? 何谓“穿着皇帝的新装裸奔”? 在汽车保险的案例当中,这代表着支付保费的人以为自己被保险保护着,然而真的出事的时候,却没有得到自己理想的赔付。这其实比“直接裸奔”要惨很多,因为在这种情况下,保费是真的白给了。更可怜的是,司机并没有一颗“裸奔”的心,却被迫承受了“裸奔”的事实。 此时人们一定会愤愤不平,“我都交了保费了,它凭什么不给我保?保险公司就是在骗钱!”其实这里绝大多数人都有两个认知上的误区,一是以为交钱是获得保障的唯一必要条件,二是以为自己交的钱什么都能保。下面我来分别解释一下这两个误区吧。 误区一:交钱是获得保障的唯一必要条件。事实上交钱的确是必要条件,但并不是唯一的。另一个必要条件和交钱同样重要,那便是投保人在申请时的绝对诚实。这个要求看起来很简单,实际上却是十面埋伏,一步一坑。相信有许多朋友在购买汽车保险的时候都是通过打电话的方式直接跟某个销售获得了报价,然后很快便获得了一份绑定的保险,全程觉得又便利又舒心。可是这种快捷的购买保险方式往往是充满隐患的。请大家看以下这些必然被问到的问题: 1.“这个车是不是只有你自己开啊?”有些人为了使得保险便宜,或者因为想当然,觉得即便有时候会给自己的配偶开一开,子女开一开,父母开一开,但绝大多数情况下这个车都是自己在开,不如就说只有自己在开这个车吧。此时电话那头会立刻说“好的,没问题。”保险公司是不会在申请的时候质疑你的,他们只会默默记下你说的每一句话,在理赔的时候找机会拿出来啪啪打脸。而这确实不是保险公司的错,因为申请者由于一念之差以及对便宜保费的渴求,弱弱地说了一个小谎。

2. “你这个车主要是用来干嘛的?”有些朋友在学生时代就买了车,那时候有的人觉得自己不怎么开,就跟保险公司说自己开车是为了消遣(Pleasure)。值得一提的是,“消遣”这个用途往往是会使得保险比较便宜的。可是时光如梭,投保人转眼毕业了,工作了,仍然在开着这辆车。但是投保人却没有打电话告诉保险公司自己开车的目的已经完全改变了,变成了日常交通(Commute)。 距离当然也会发生改变,从原来的每周买一次菜看一场电影,变成了每天几十公里的往返。许多人都有这样的习惯,在用车不频繁的时候(比如回国)会立马通知保险公司,但在用车更频繁的时候(比如换了一个更远的工作),能拖久一点,就晚一点再让保险公司知道。 与此同时,只要不出险,保险公司永远不会质疑投保人现在的状况,更不会没事催着投保人更新状况,投保人的档案里,一切平静如初,仿佛岁月不曾留下过一丝痕迹。在这里投保人从来没有真的说谎,可是他们也确实因为不懂规则或者抱有侥幸心理,而对现实情况有所隐瞒。 3.“你有不良驾驶记录吗?”“你出过事故吗?”对于许多“老司机”,当他们被问到这个问题的时候,眼底会闪过一丝寒光,嘴角的微笑转瞬即逝,他们会点上一支烟深吸一口,停顿两秒后冷冷地说出两个字:“没有。”

“好的。”电话那头的爽快反而令“老司机”感到一些不可思议,“就这么过去了?他们相信我了?”老司机不禁问自己。事实上,电话那头,销售员看着面前屏幕上长长的驾驶记录,一阵冷笑。 没错,当一个人给保险公司提供自己的驾照的时候,所有的驾驶记录都是可以在系统里面查到的。保险销售依旧询问一遍,并且不戳穿老司机的真正原因,是因为他们在试探投保人是否诚实。如果一个人在这种地方撒了谎,那么他也有理由在其它地方撒谎,理赔的时候保险公司就又多了一个拒绝的理由。 还有一点许多人可能不了解的是,哪怕出过事故,法院裁定99%的责任在对方,只有1%的责任在自己,投保人依旧要告诉保险公司(甚至责任完全不在自己的事故也需要诚实汇报),因为这些全都会成为保险公司定价的考量因素。 4.“你有全科证书吗?”许多人为了省保费,都去弄过一个这样的证书,所以大家都会理直气壮地跟保险公司说“我有”。可是到底有多少人是真的上完了所有的课程,然后获得的证书?又有多少人只是交了钱便通过非常“快捷”的渠道获得了证书?现在为了避免“假证书”,只有在交通部认可的驾校获得的全科证书才会被承认。不知不觉,是不是又觉得自己撒了一个小谎呢?Oops。 5. “你家地址在哪里?”又是因为想要省保费,很多人把自己保险的地址写到了一些神奇的地方。比如士嘉宝就是个保险非常昂贵的地方,万锦也不便宜。于是很多人就把保险写到了自己市中心的亲戚家、北约克的友人家。再一次,保险公司不会花时间去质疑投保人的,但是真的出事的时候,这又一次成为了拒绝理赔的一个隐患。 以上这些情况,是每个人都有可能经历的。这不代表出了事情保险公司就一定不赔了,小打小闹的赔付,保险公司为了自己的声誉考虑,大多数时候也懒得去计较。然而当事故重大,赔付金额庞大的时候,往往就需要很多的调查,甚至还要法庭帮忙裁决。而此时,正义的天平,会因为投保人说过的每一句谎话,而发生倾斜。 那么如果投保人完全没有说谎,又为什么还是有可能“穿着皇帝的新装裸奔”呢?那就回到了我们之前说过的认知误区二。 误区二:以为自己交的钱什么都能保。其实保险的世界是很公平的,相同产品,公司与公司之间的差距不会非常大。如果投保人一味地为了获得最低的保费而去找保险销售报价的话,有时候保险销售也会为了迎合投保人的需求,人为地调整一下保险的功能。如果你的保险特别便宜,别觉得自己赚到了,很有可能以下方面和你的理解有出入: 1.有垫付费。这是最直接的一种压低保费的方法。垫付费就是每次出事,投保人自己先垫付的额度。比如说如果一个保险的垫付费是$5,000,那就代表每次出险,前$5,000自己交,剩下的才是保险公司报销。这也就是说,万一损失是在$5,000以内,投保人就是在“裸奔”,因为保险公司一分钱都不会出的。所以当你拿到自己的保险的时候,应该先检查一下垫付费,垫付费高的保险当然会很便宜,可是那是因为有很多情况下人家根本就不保了。 2.只有第三方责任险。第三方责任险是政府强制要求的。有时候保险销售为了使得保险看起来便宜,会故意只取第三方责任险的最低保障,然后提供报价。那么也就只有投保人在事故中需要负责的时候,这个保险才能赔付。 什么自己车子被偷啊、被别人拿钥匙划呀、自己把自己撞伤呀、撞到野生动物呀、发大水把车子泡了呀、路上飞过来的石子打碎了挡风玻璃啊……所有的所有,都是不保的。 如果想要保障这些,就要同时购买“综合保障”,也就是在第三方责任险的基础之上,加钱。其实这些东西单项都不贵的,不过几块钱几块钱的一条一条加上去,就会多出几十块钱。可这也是值得的,因为投保人至少可以确定,不仅仅是第三方责任,自己或车子受到的其他伤害,也从此有了保障。 综上误区一和误区二,我大致解释了“穿着皇帝的新装裸奔”这样一种现象,也就是你以为自己有保险,实际上出事了还是得自己掏钱。相信大家能够体会到,购买自己真正想要的汽车保险,其实也不是一件容易的事情。 想要获得最理想的保障,又要获得最公平的价格,就必须要保证自己清楚所有的问题,并且诚实地提供每一个答案。事实上除了找某家公司直接电话报价以外,投保人还可以选择寻找保险中介(Broker)进行购买,这样既能够享受更加全面的服务,减少“被说谎”的状况发生,还可以同时多比较几家保险公司,然后从中选择自己最满意的。 其实无论通过哪种方法购买汽车保险,在选择保险的时候,最不应该做的就是只看重价格。保险产品从来不是让投保人来占便宜的,它的作用是在风险发生的时候帮助投资人转移风险,最小化损失。投保人应该把更多的注意力放到如何尽可能详细地回答每一个问题,以及自己究竟需要什么样的保障上面去。反正买都买了,为什么不让自己真的享受一下保险带来的好处呢? 希望“裸奔”和“穿着皇帝的新装裸奔”这样的事情,永远不要发生在任何人身上。 文章来源:移民帮(微信号:yiminbang717),一站式直连海外专家的服务平台。有众多海外持证专家与您直连,并提供移民、留学、财税规划、海外房产、落地服务、海外考察等一系列海外服务。 如果您有任何疑问,都可以添加小帮微信(微信号:yiminbang_xiaobang) |