最近的经济指标完全反映了加拿大的困难现实。虽然3月份国内生产总值的萎缩幅度低于预期,但目前掌握的数据表明,4月份的萎缩幅度更大。然而,封锁措施的逐步放松,导致5月份就业率意外反弹--这表明风暴最坏的时候可能已经过去。 经济活动低迷

加拿大统计局的数据证实,衰退始于全国封锁的同时。3月最后两周的商业,学校和边境关闭导致整个月的GDP下降7.2%。 几乎没有一个行业可以幸免。在商品生产行业中,制造业是危机爆发后头几周受灾最严重的行业。这并不令人感到意外,因为在制造业月度调查中,该行业近80%的企业报告其活动放缓。尤其是汽车行业因工厂倒闭而受到重创。 在服务业中,食品,住宿以及艺术,娱乐和休闲业受到的影响最大。 第一季度国内生产总值(GDP)年率下降8.2%。相比之下,美国的经济收缩率为5.0%。在其他地区,欧元区的GDP下降了14.2%,中国的GDP下降了33.8%。一般来说,遏制措施出台越早,对今年前三个月的GDP影响越大。 现在我们对加拿大和美国第二季度GDP下降的预测(约-40%)比中国封锁高峰期的预测更为悲观。 根据加拿大统计局的初步数据,加拿大4月份的GDP估计下降了11%(非年率)。这将在短短两个月内使经济收缩近18%。 COVID-19的早期影响

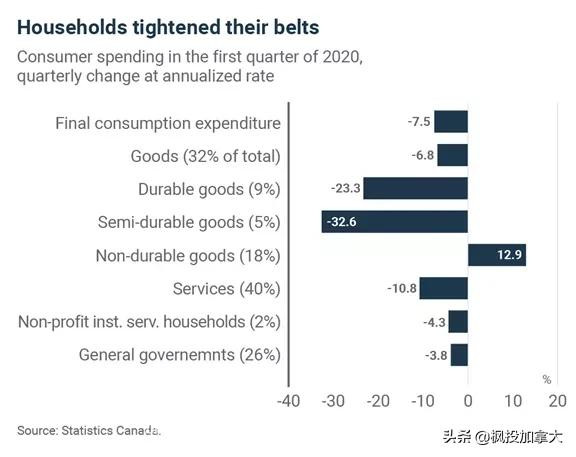

第一季度数据表明,危机对消费者支出和投资产生了严重影响。重要的是要注意,该季度的十三周中只有两周实施了广泛的锁定。 通常需要直接与客户联系的服务显然遭受了损失。按年率计算,该部门的支出比去年秋天下降了10.8%。 商品消费下降6.8%。由于家庭购买了食品和个人护理产品,只有非耐用品才增长(+ 12.9%)。然而,店内购物所受的影响远比这些数字所显示的要大得多。电子商务咨询公司Absolunet报告称,3月底加拿大多个行业的在线销售增长超过100%,包括家具、体育用品和家电。 私人投资下降了1.4%,主要是由于机械和设备投资的下降(-13.1%)。商品和服务出口下降11.3%。 最后,储蓄率上升到6.1%,这是近20年来从未达到的水平。从中期来看,这种额外的储蓄可以为家庭提供更多的可支配收入,从而对零售商有利。然而,经济的不确定性和收入的损失可能会限制消费者在未来一段时间内舍得花钱的意愿。 七分之一的加拿大人失去了工作

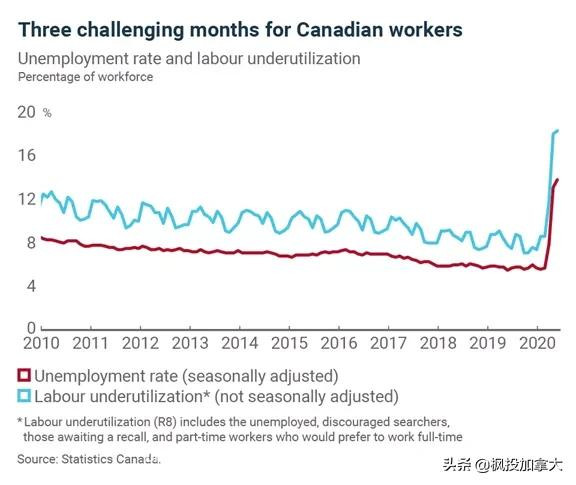

封锁的放松扭转了劳动力市场的趋势。5月份恢复了约29万个工作岗位,约占前两个月失去的300万个工作岗位的10%。 尽管如此,失业率仍上升至13.7%。如果包括灰心丧气的工人,等待召回的工人或非自愿的兼职工人,则为18.2%。 尽管如此,仍有理由感到乐观-五月份超过一百万没有工作的人报告称他们正在临时裁员,这意味着他们的失业期可能很短。 此外,在5月11日这一周进行了劳动力调查,然后全国范围内的许多企业逐渐重新开放。实际上,正如主体文章中所提到的,在所有行业中,特别是在建筑,制造以及批发和零售行业中,工作小时数已经增加。当六月的统计数字发布时,收益可能会更一般化。 对企业家意味着什么? 复苏正在进行中。然而,考虑到经济冲击的严重性,复苏可能会很缓慢且不均衡。 尽管储蓄率不断上升,但家庭还没有做好放松钱包的准备。工资的损失和经济的不确定性将在一段时间内限制非必要的支出。 锁定式宽松仍在继续,但各行业的经济复苏不会是一致的。虽然一些人将在今年冬天恢复到正常的活动水平,但另一些人将等待数年后才会恢复正常。 |