| 最近数周,加拿大大型银行的五年期抵押贷款利率均有不同幅度的小幅下降。迫于经济压力,加拿大央行8月13日将抵押贷款的“压力测试”基准按揭利率下调至4.79%。CBC报道称,该利率下调之后,借款人在收入不变的情况下贷款金额能比之前高大约1.5%。

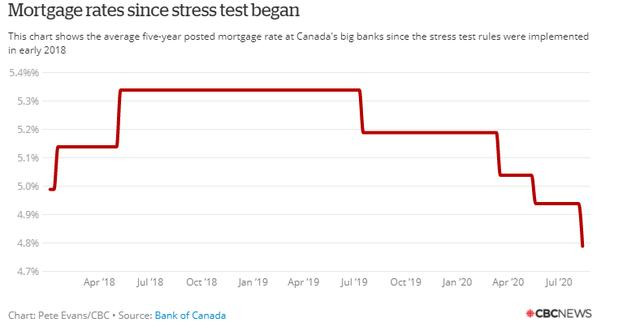

(图自CBC) 打个比方,如果一位年收入10万加元的人需要贷款买房,且其能够支付10%的首付,那么按照原来的基准按揭利率水平(4.94%)和相关压力测试计算,此人最多能从银行贷款$523,410加币。但是现在这一水平已降至4.79%,也就是说,此人现在最多可贷$531,230加币,比原来足足多了近$8000 加币。 这也是自疫情重创加拿大以来,加拿大央行第三次下调这一指标。

(图自CBC) “在过去的数年中,规则的改变使加拿大人更难获得贷款资格。但央行不断下调基准利率,对希望进入房地产市场的首次购房者而言,无疑是个好消息” 加拿大银行贷款利率统计网站Ratehub的联合创始人兼James Laird对CBC表示到。 Laird的评论也得到了贷款中介公司Dominion Lending的首席经济学家Sherry Cooper的认可——“随着这一基准利率达到历史最低点,将有越来越多的人能买得起房子”。 4.79%是什么意思?这是我买房的贷款利率吗? 答案是否定的,起码就现在的情况而言,加拿大几大银行和贷款中介的贷款利率比这个要低得多,几乎没有超过2.5%的。那这个4.79%又是个什么东西?

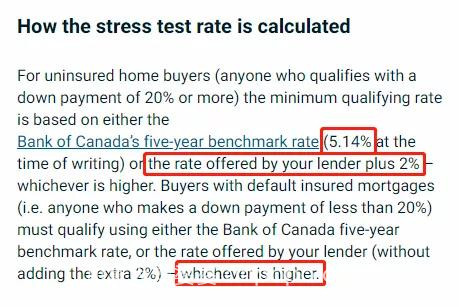

(图自Ratehub.ca) 贷款买房其实是一个很简单的概念:手上钱不够付全款,就需要从银行借钱,银行的钱自然不白借,借款人给银行的“好处”便是银行的贷款利息。贷款利息符合市场规律,根据市场行情的变化而浮动——当贷款的人多,利率自然上升;贷款的人变少,利率自然也就下来了。 但是现在问题又来了,银行凭什么把钱借给你,有什么能保证借款人能一直还上月供?为了降低银行产生坏账烂账的风险,这就涉及到一个叫压力测试(Stress Test)的概念。 压力测试是指为借款人假想一种情况,假如贷款利率在将来涨到一个较高的水平,借款人是否能顶住压力并继续还上贷款。而现在,加拿大央行为众借款人假想的这个较高的利率水平,就是4.79%。 2017年10月17日,加拿大最高银行监管机构金融机构监管办公室(OSFI)发布了针对抵押行业的指南。在新规则中,OSFI要求对所有需要申请未保险贷款的借款人进行压力测试。 什么叫未保险?根据法律,首付少于20%的房屋借款人必须为贷款人(比如银行)购买抵押保险,以确保借款人在拖欠贷款的情况下,保险可以给贷款人提供保护。抵押保险的金额约占贷款总额的0.6%至4%。

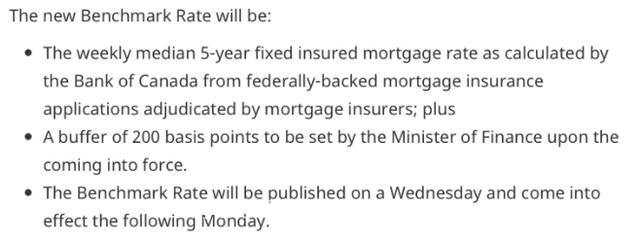

(图自CMHC) 加拿大按揭与住房公司(CMHC)举了这样一个例子:一位借款人想买一个50万加币的公寓,但是首付还只能付5万,也就是10%。那么,借款人将被额外收取$13,950的贷款保险费用。 而且,因为这位借款人还需要通过贷款压力测试,来向银行证明:就算贷款利率在未来翻一倍,他也能承担贷款压力,按时按量地给银行还上月供。 此外,贷款压力测试还一定程度上决定了银行能贷多少钱给你。还是上面那个情况,假如这个人年收入能达到10万加币,那他一个人背贷款银行最多也就贷给他$531,230加币。 也就是说,加上那10%的首付,开价60万以上的房子单凭他一个人想都不用想——压力测试通不过,银行是不会担风险借钱给他的。 基准按揭利率仍远高于市场利率,低收入人群不得不买贷款保险 2020年2月18日,联邦政府当时表示,将于今年6月起实行新的压力测试利率计算方法,将不再以央行的5年固定利率为标准,而是新的利率门槛将是按照“按揭保险申请中,每星期的五年固定利率的中位数,再加2个百分点”。

(图自CBC) 然而,CBC 8月13日消息称,这一政策目前因疫情原因已被搁置了。

(图自CBC) 而且,诸如蒙特利尔银行(BMO)等加拿大大银行给出的说法是,压力测试的利率是“实际利率+2%”和加拿大央行给出的基准利率(现在是4.79%,第一个红框中是之前的数据,BMO官网没改)哪个高选哪个。所以,就算Ratehub统计称BMO能给到的最低贷款利率是2.2%,4.2%(2.2%+2%)的利率还是比央行给出的利率低不少,压力测试还是只能跟央行给的4.79%来进行。

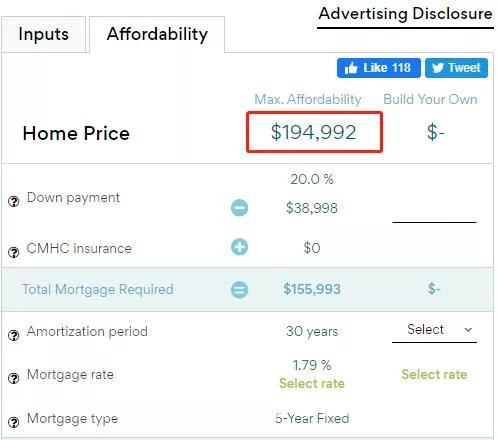

(图自BMO官网) 此外,对大温地区大部分低收入人群而言,想凭自己的收入通过银行的压力测试无异于痴人说梦。 自2020年6月1日起,BC省的最低时薪上调至$14.6加币,按照每周工作40个小时,年薪即为$30,368加币。那按照最新公布的4.79%压力测试基准利率,如果通过压力测试,那这些人最贵可以买多少钱的房子呢?

(图自Ratehub 计算生成) $194,992 ?!大温现在还能找到这样的房子? 怎样绕开压力测试从银行贷款?现有政策下只有一种方式:首付超过20%,而且为从银行贷款的金额买贷款保险。政府的逻辑其实也很简单:只要首付足够多,还不上贷款时有人帮着兜底,那OK,你想从银行贷多少就贷多少。 50万的一室公寓,首付给了20%,剩下的贷款保费多少?9600刀,省着点儿可以吃好一阵儿了。 通不过压力测试就得自掏腰包买保险,看来在大温买房还是不容易。 |